CASE1

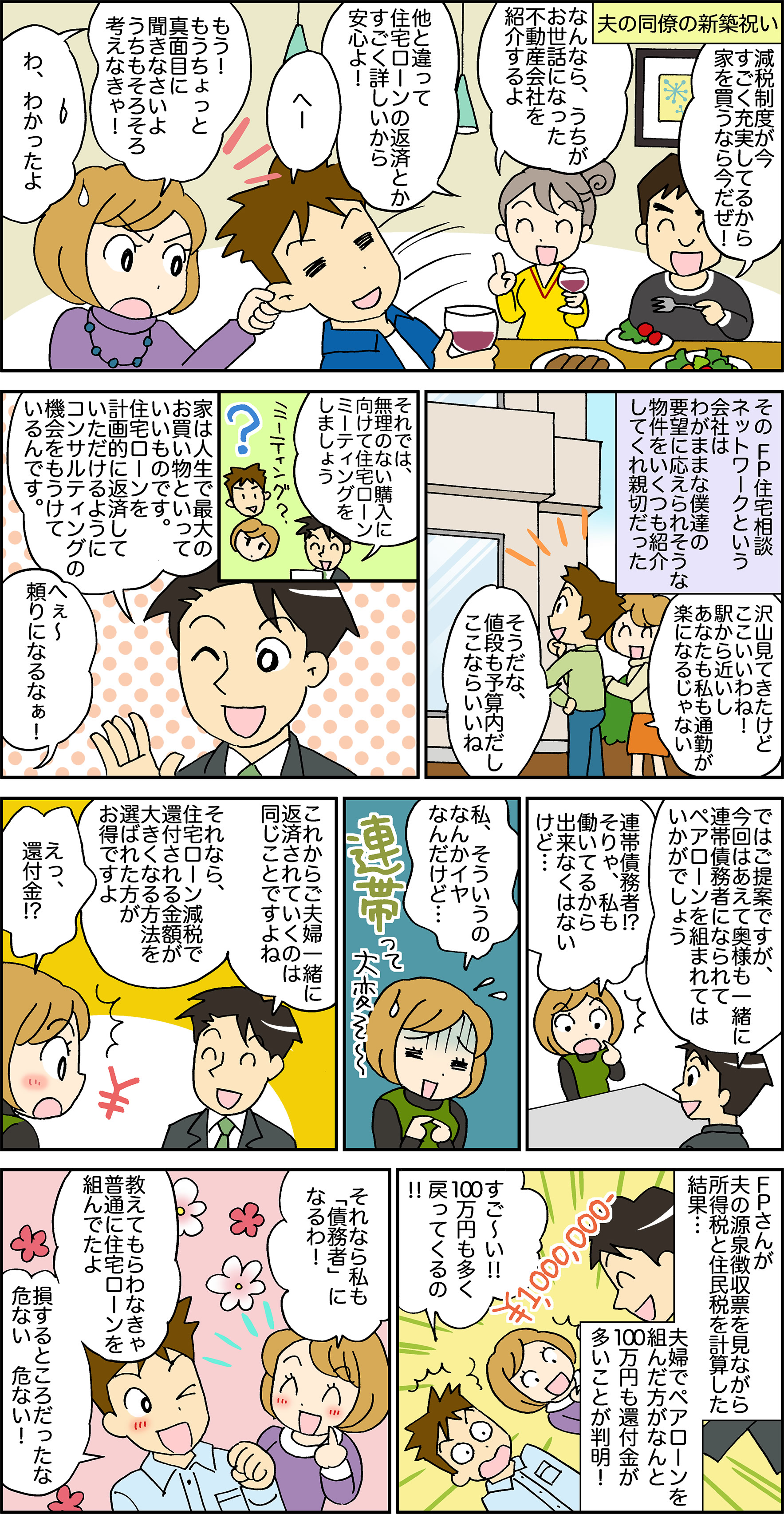

そろそろマイホームが欲しいと思っていた頃のことです。夫の同僚の結婚式でマイホームを購入したばかりという方に会いました。その方は何軒もの業者さんのところに足を運んだそうですが、その中にずば抜けてお金の知識に詳しいファイナンシャルプランナーがいる業者さんに出会い、夢のマイホームを手に入れたと話してくれました。

うちもマイホームを考えていると言ったら、「あんしんマイホーム」が絶対に良いとすごく勧めてきました。余り期待をせずにあんしんマイホームさんへ行ったら、担当のファイナンシャルプランナーの方が知識豊富で夫婦共々感心させられました。

私達夫婦は共働きなので駅から近い物件のみを探していました。すると「駅から徒歩9分」という新築一戸建てを紹介してくれました。価格は4500万円でしたが、夫の年収を考えると返済できない金額ではありません。

しかしあんしんマイホームのファイナンシャルプランナーの方は私の源泉徴収票から税金を計算し「奥様も債務者になる方がトータルで考えて得をします」という想定外のご提案を頂きました。

妻は債務者などになると責任がのしかかってきそうで困ると考えていた様ですが、よく聞けば妻が連帯債務者になれば住宅ローン減税で100万円も税金で得をするとか。

100万円あれば新居の家具が全て揃えられます。もちろん債務者となった場合のリスクについても詳しくご説明してもらい、100万円多いというメリットで妻もローンの債務者になったのです。

もしお金について詳しい知識がない会社から購入したら、自分だけを債務者として住宅ローンを組んで100万円多く税金を取られていたはずです。こんな少しのことで100万円もの違いとは驚きです。そしてこの経験をしてから「知識って大切」とつくづく思うようになりました。

ちなみに駅から近いマイホームはご近所さんも親切な方ばかりで快適そのものです。良い物件を紹介してくれ、賢いマネープランを立ててくれたあんしんマイホームさんには頭が上がりません。

ファイナンシャルプランナーからの神ワザ解説!

このご夫妻へのご提案は住宅ローン減税の仕組みを考えて行いました。

住宅ローン減税はローン返済の最初の10年間の間に税金(所得税、住民税)の一部からお金が戻ってくるというものです。

もし新築一戸建てを購入すると年間では最大40万円の税額控除が適応されるので、10年で400万円という控除額になります。

しかし年間で収めた税金が40万円以下であれば最大額の適応は受けられません。

例えば収めた税金が25万円であれば、税額控除もその金額の25万円となります。

ですから奥様の方にも収入があり税金を納めているのであれば、その枠を使う方が良い場合もあるのです。

ただし債務連帯人でも出産などで退職するケースも考えられますし、団体信用生命保険の補償範囲が変わるということに不安を感じる方もいらっしゃいます。

連帯債務者になるメリットとそのリスクを詳しく理解するためにも、住宅ローンを組む際にはファイナンシャルプランナーから説明を受けることをお勧めいたします。